近日,海普睿诚律师事务所吴会青律师、徐云霄实习律师办理的一起未成年人车内玩耍致车辆启动误伤路人的机动车道路交通事故纠纷、保险合同纠纷案件中,交警队和一审法院均认为属无证驾驶行为,最终二审翻盘、再审维持二审观点认为不属于无证驾驶行为,时隔三年,为当事人争取到保险理赔款。

案情简介

2021年中秋节,张某源因咳嗽需要雾化,需去楼下车内取回雾化器,其父张某仓因招待客人无暇顾及,便交代11岁的张某源让其自行去车内取回。饭罢,张某源和其妹妹一同进入车内寻找,兄妹二人因争抢汽车后座的新玩具,二人嬉闹中不知碰触到哪里,车辆在发出滴滴的响声后开始倒车,未等二人反应过来,只听“咚”的一声车辆停下来,将在路边晒太阳的七十多岁薛某撞倒。随后薛某被邻居送往医院治疗,经诊断薛某全身多处骨折,张某源的父母为此垫付医疗费二十余万元。后薛某将保险公司及张某源一家诉至法庭,要求赔偿各项损失四十余万元。

争议焦点

张某源的行为是否属于无证驾驶?

保险公司是否应在保险范围内赔偿?

保险公司应否就投保人垫付的医疗费进行理赔?

办案经过

事故发生后,交警队出警并作出事故认定书,交警队认为“张某源无机动车驾驶证误操作车辆导致车辆启动,造成交通事故,是造成事故的直接原因”,依据《道路交通安全法》第十九条前款“驾驶机动车,应当依法取得机动车驾驶证”之规定认为张某源承担事故全部责任。当事人第一时间申请复核,

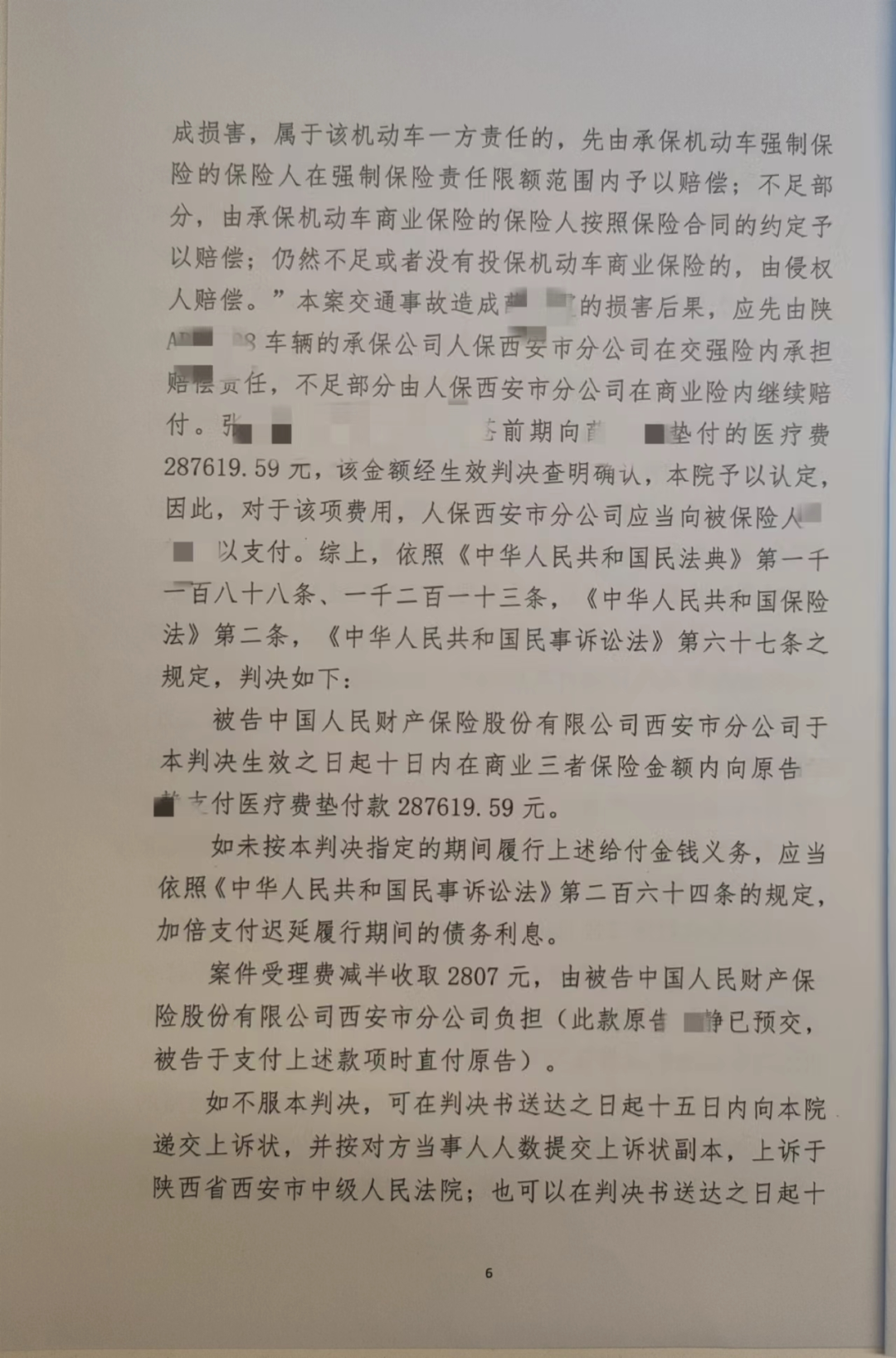

一审审理过程中保险公司认为,张某源的行为系无证驾驶,属于保险免赔事由,。对此吴律师认为该案并非典型的交通事故,张某源并无任何驾驶的目的及行为,不应属于无证驾驶,且保险公司在投保人投保时并未对无证驾驶属免赔事项尽到明确的提示说明义务。一审法院认为张某源在没有驾驶证的情况下误操作导致车辆启动,原告受伤理应得到赔偿,但以交强险具有公益性和强制性,不以盈利为目的,以弥补受害者的损失、维护社会和谐稳定为宗旨为由,判决保险公司应当在交强险范围内进行赔偿,又以保险公司在投保人投保时未就无证驾驶属于免赔事由对投保人履行提示和明确说明义务为由要求保险公司在商业险范围内赔偿。

保险公司不服一审判决提出上诉,认为一审法院认定张某源的行为为无证驾驶又要求保险公司在商业险限额内进行赔偿前后矛盾,并提交新证据证明已就商业险免责事项对投保人作出明确的提示说明。

二审法院认为事故认定书是公安机关为最终的行政决定所必经的程序和步骤,是依据交通管理规定对事故的成因和责任进行分析,性质是交通事故责任纠纷案件中的证据,人民法院应结合在案其他证据对证明力予以认定。根据事故认定书中载明的事发经过可知,事发时张某源系11岁的未成年人,因误操作导致车龄启动、倒车,而法律意义上的“无证驾驶”是指未取得机动车驾驶证、机动车驾驶证被吊销或者机动车驾驶证被暂扣期间驾驶机动车的情形。因此张某源事发时系误操作导致车辆启动,并非在明知自己无机动车驾驶证的情形下处于“驾驶”目的“驾驶”机动车。不属于法律意义的无证驾驶行为,亦不符合保险合同免责条款中约定的“无证驾驶”情形。驳回了保险公司的上诉请求。

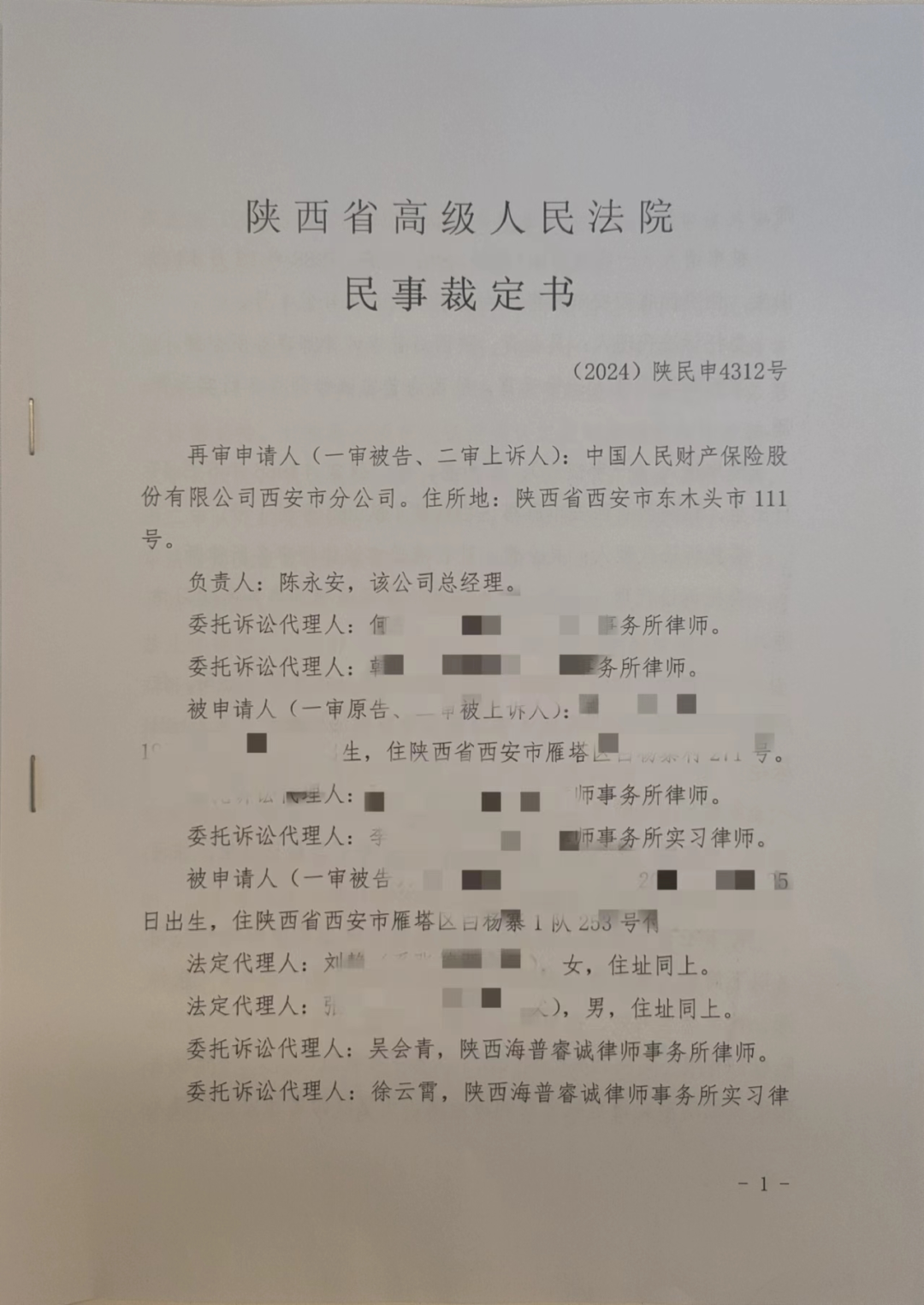

保险公司在对伤者进行赔付后,向陕西省高级人民法院申请再审。同时代理律师为当事人就垫付的医疗费提起保险合同纠纷诉讼。

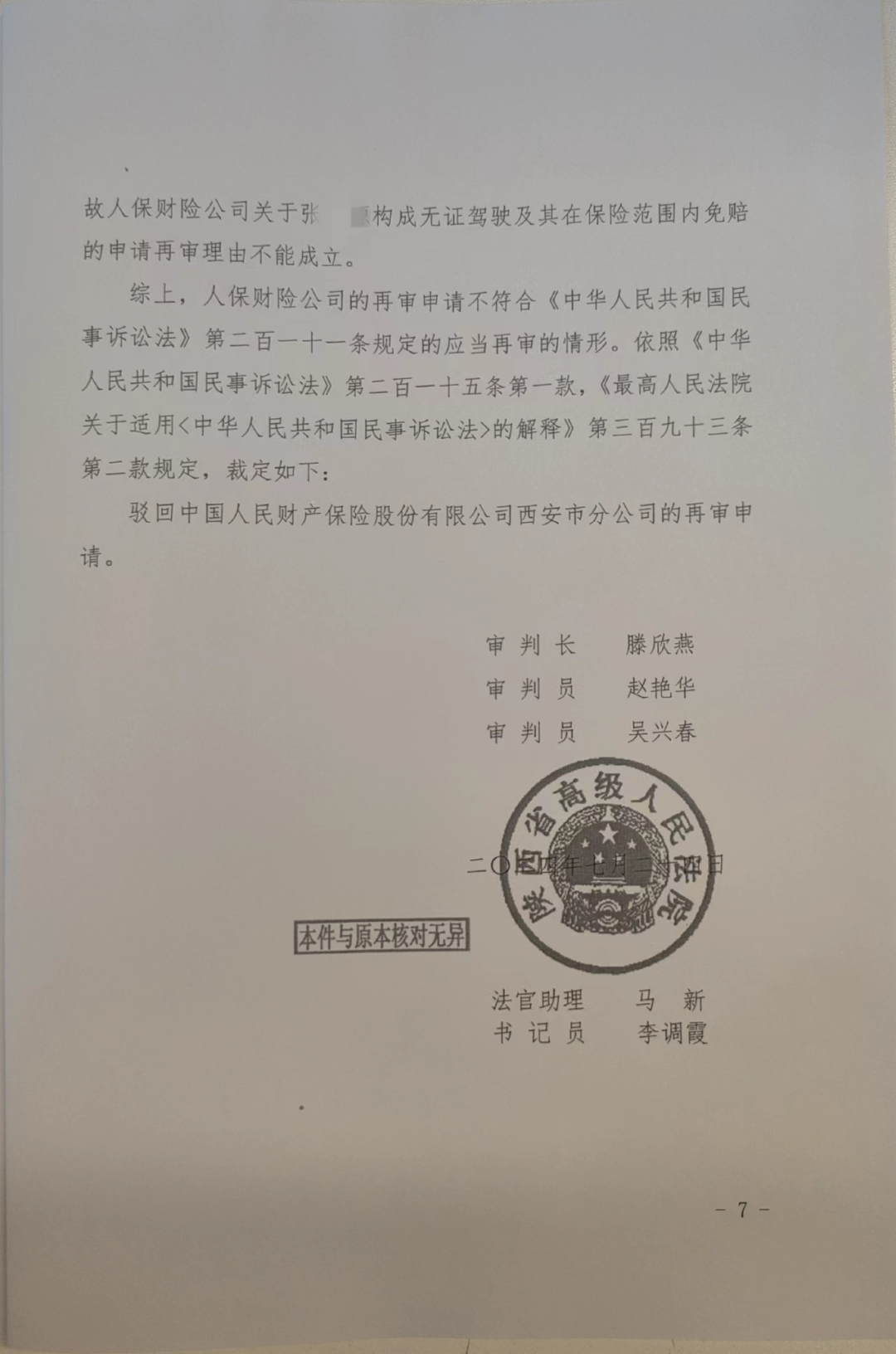

因该案在交警队出具的事故认定书中明确载明张某源系无证驾驶,能否推翻交警队的事故认定书,再审法官慎之又慎。

庭审前,再审法官多次与交警队及当事人详细询问事发经过,最终认为张某仓所购买的小鹏电动轿车,存在通过钥匙打开车门车辆便自行启动,在碰触倒车挡杆后车辆即倒车的情形,故张某源并无任何驾驶车辆的目的,兄妹在车内打闹不慎碰触倒车挡杆导致车辆倒车的行为不属于驾驶行为,驳回了保险公司的再审申请。与此同时保险合同纠纷的一审判决作出,认为张某源的行为并非无证驾驶行为,不属于商业保险免赔事项,保险公司应在商业险金额内赔付投保人垫付的医疗费二十余万元。

律师感悟

本案历经了一审、二审、再审,时隔三年当事人终于取得理赔款。本案中虽一审法院判决保险公司在交强险和商业险范围内赔偿,但是交警队及一审的观点均认为张某源系“无证驾驶”,对于办案律师来说二审还是有一定压力的,唯一有利证据就是车内行车记录仪,但行车记录仪并不显示车内视频,张某源是否“驾驶”车辆仅能从兄妹二人的对话中进行分析,故在二审开庭过程中代理律师主要从当事人的年龄、有无驾驶目的、新型电动车辆存在的瑕疵方面入手,最终达到二审翻盘,再审维持的结果。本案一方面成功维护了投保人的合法权益,另一方面也给车主一家起到警示作用。在此也提醒广大车友,切记勿让未成年人独自碰触车辆,以免发生意外事故。